从商业模式构建看运营商物联网发展

一、物联网的好时代 vs 运营商的挑战与破解之道

物联网,未来已来。根据沃达丰最新发布的《2017-2018物联网市场晴雨表》,2017年,物联网在行业的应用全面加速。相比2016年,规模应用IoT(设备连接数超5万)的企业数量翻了一倍,物联网也被认为是未来商业成功的关键。

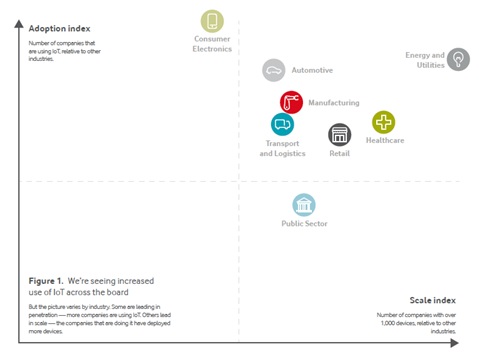

图1:IoT在行业领域的使用率正日益上升 (来源:VDF IoT Barometer 17/18)

从行业的纬度看,医疗、交通物流、能源与公共事业、车联网是物联网应用最为普及和活跃的大颗粒领域:

医疗:规模应用者大幅增长,在已部署物联网的医疗企业中有86%部署了超过1000台IoT设备。物联网医疗已经超越了概念和试验期,正逐步克服碎片化市场、融资折旧、监管等长期存在的障碍,并显示出在成本节省、提高医疗运营效率的独特优势。

交通物流:节省成本、提升效率是交通物流领域采用物联网的主要考量。52%的企业表示已经部署IoT应用来降低运营成本,而50%认为IoT是商业转型的关键,可以最大限度地利用资产和资源。78%则认为网络覆盖至关重要,甚至超过了安全。

能源与公共事业:IoT应用的Top3领域之一。84%的能源企业表示过去一年加大了对物联网的应用,其中51%采用IoT改进并自动化现有流程。40%认为物联网有助于他们遵守监管和法规要求。该领域的不确定性来源于突破既有利益关系,需要新的商业模式颠覆传统模式。这意味着公用事业公司是要么垂直整合,要么与合作伙伴紧密合作为消费者提供服务。

车联网:就规模而言,汽车行业处于物联网应用的前列。在竞争激烈的汽车制造业,产品性能、可靠性和价格已不能带来品牌差异化。51%的车企认为IoT有助于提升产品竞争力并创造新的收入来源。16%的采用者有超过10,000或更多的连接设备。

运营商的挑战

对于电信运营商而言,过去20年,完成了对人的连接:除了极老和极小的,现在基本已是人手一部手机。当人口红利消失,2C市场趋向饱和,运营商的目光已经从“人的连接”转向“物的连接”,希望借“物”进入B2B 行业,提高ICT收入占比,突破人口天花板的限制。

山雨欲来风满楼,运营商发展物联网面临的挑战也呼之欲出:如何避免被管道化、如何在碎片化的行业发现孵化价值客户和应用、IoT平台如何进入行业 ……

管道化:IoT连接价值提升难

做管道还是做业务?这不是件容易的事,尤其是在行业并不太关心网络接入采用什么技术,而是倾向于选择最便宜连接方式的情况下。从数量看,运营商蜂窝连接数仅占IoT连接总数的10%左右,以Zigbee、蓝牙、Wifi或者有线为代表的连接技术仍占据大头;从收益看,物联网卡的收益仅是个人客户的10%;而在物联网整个产业链中,管道连接的价值只有2%,比如,燃气和水务公司明确表示,能够负担的通信费用上限为:6元/年/表。

场景碎片化:方案孵化难

物联网行业存在广泛、多样化、缺乏规模效益的特点。应用的孵化需要与每个行业、企业的生产、业务流程深度集成,运营商需要大量垂直行业的专业知识和专家人才,才能成为值得信赖的使能者。然而,如何选择行业、如何将个性化的需求抽象为共性的行业需求,都是运营商开启大规模行业应用待解的难题。

IoT平台进入行业:使能者还是绑架者

当所有物被连接时,运营商希望基于IoT平台成为这些连接的关键使能者,完成从M2M到IoT的转身。这里有两个问题:一是行业需不需要运营商的IoT平台?很多行业表示自身已完成E2E的应用构建,对运营商只有管道接入的诉求;二者如果行业对IoT平台有强需求,运营商如何掌握“为”与“不为”的尺度,明白"Enable"的真正含义,即:平台既要吸引行业驻留使用,发挥合作伙伴积极性,同时又要体现自己的价值和掌控力。

破解之道:重构商业模式,挖掘ICT行业客户价值:1+N+X

纵观国际领先运营商的物联网实践,一个基本的共识和趋势是:在物联网起步阶段,向价值链上下游(终端与应用服务)突围,通过价值链两端延伸、挖掘ICT行业客户价值,避免被管道化。

1+N+X就是一个典型的运营商实践模式:

- 1:IaaS+CMP,聚焦运营商最擅长的基础设施与连接管理服务;

- N:DM/AEP,与合作伙伴共建使能平台;

- X:SaaS,开放能力,挖掘ICT行业客户价值;

即以IaaS为基础,连接管理CMP为核心,聚焦PaaS层通用能力(大连接/高并发的设备连接与管理),延伸到使能平台、SaaS应用、行业解决方案,逐层向外拓展,推动物联网价值不断提升。

而这一过程中,传统的建网、放号、卖流量模式已不再适合物联网新业务发展,如何重构商业模式始终是困扰运营商物联网发展的关键因素。据IBM统计,约2/3的物联网项目都以失败告终,商业模式选择不当是主要原因。

二、商业模式构建:六种典型商业模式 M1-M6,3种主流模式推荐

从物联网产业链的价值分配看,尽管具体比例不同,但业界的共识是两端高中间低,即,连接和平台的价值较低,约占20%,而智能终端和上层应用的价值较高,约占60%。此外,大量被连接产生的行业数据也将带来大数据应用的机会。

因此,生态链上的各类玩家都希望依托自己的现有优势,向上下游延伸,占据价值链主导地位,商业模式的选择也呈现多种形态,并且仍在不断演进。从运营商的角度,从连接往上下两端延伸,有六种不同的商业模式,从左到右,提供服务越来越多,获取价值也越来越高。

图2:六种典型商业模式 M1-M6 (来源:huawei consulting)

M1 IaaS模式:

可以理解为传统M2M市场,运营商以卖SIM卡为主,卖出之后,运营商对于SIM的去向或使用场景并不了解,仅提供通用的网络保障和计费功能。这样的情况下,商业模式非常简单,基本以流量套餐销售为主。

M2 PaaS模式:

第二种模式下,运营商针对物联网市场,构建了CMP连接管理平台,提供SIM卡管理服务。可以面向客户提供自助查询、自助充值、批量激活、批量关停等服务。此时的交易模式,除了传统的按流量计费,可以引入按消息计费的量纲。

此外,由于连接管理平台建立了与行业客户之间的联系,运营商可以在连接服务的基础上打包云服务,并介入模组市场。

M3 PaaS+模式:/p>

这是典型的平台模式。平台经济一个很重要的特点就是构建双边甚至多边市场。此模式下,运营商通过建设AEP业务使能平台,将CaaS能力(语音、短信、视频通话、数据存储等)及第三方能力(语音语义识别/控制、图像识别、地图等)聚合起来,通过云端API开放给开发者或者行业客户。此时的交易模式,除了流量、消息之外,还可以根据API调用次数或者能力部件打包进行计费。

M4 SaaS模式:

区别于M3,M4进入垂直行业,通过提炼出行业的共性需求,构建通用的行业套件能力,客户只要进行少量定制化开发即能满足使用需求,如智慧家庭套件、智能抄表套件或者仓库管理套件等。交易模式则可以按连接设备量或者行业套件来收费。

M5 SaaS+模式:

与M4类似,但更进了一层,运营商不但提供上层应用,还端到端打通完成上下游整合,除了连接,还提供终端及上层应用平台,通过提供服务方式参与行业后端运维。按照为行业客户带来的价值,获取更高收益,甚至按收入分成参与价值分配。这种模式适合于行业属性不强、规模不大、但价值较高的新应用场景。

M6 BaaS模式:

这种模式则是行业应用中的最高端形态,运营商直接获取经营牌照,跨界参与到该行业的运营中。

M1-M3模式,可以说是水平模式,运营商不需要针对不同的行业属性提供差异化的产品或服务,通过提供标准化产品,靠规模获利。从M4开始,运营商将深入到垂直行业,从连接/平台向两端延伸,介入越多,业务越复杂,价值回报也越高。

结合全球领先运营商的物联网业务实践,我们推荐三种典型商业模式:M2连接专家、M3平台提供者和M5方案提供者:

M2连接专家:

以连接+云 (IaaS) 为中心,捆绑基础云服务,解决行业云服务需求的同时也增加业务粘性,避免价格战,提升ARPC值。这种 模式以SingTel(新加坡电信)为代表,适合IoT新进入者,拥有较强的网络基础,但缺乏IT服务能力和经验的运营商;

M3平台提供商:

以平台 (PaaS) 为中心,快速使能集成TTM,是目前的主流模式,同时交叉销售运营商云、大数据等产品,未来发展前景广阔。以AT&T、和Telefonica等为代表,开放API,为行业开发者提供开发工具、运行环境、终端管理、数据汇聚处理、商业分析、智能决策等良好的IoT生态系统。适合有一定生态能力(大量硬件提供商、软件开发商和IT服务商)的运营商;

M5方案集成商:

以服务集成 (SaaS+终端) 为中心,与行业分享价值。对运营商的综合能力要求较高,向用户提供集终端设备、软件APP、集成服务等一揽子解决方案。该模式要求运营商不仅具备强大的网络能力、IT能力、还需要对目标行业有足够深入的了解,目前只有少数的几家运营商满足条件,如Vodafone、DT为代表。三、从商业模式看物联网发展策略

分析国际领先标杆实践,我们发现运营商物联网业务发展一般有三个步骤(见图3):第一步,为垂直行业提供连接服务,基于连接的发展,快速建立规模是基础;第二步,向有意愿,有IT能力的行业、企业提供平台服务,循序渐进基于IoT平台使能行业;第三步,选择三到五个垂直行业提供端到端的解决方案,先做精,再做优,最后做标准化,实现规模复制。

图3:运营商水平和垂直发展策略 (来源:huawei consulting)

这其中连接是运营商最擅长的领域,而平台则是运营商未来突围的关键。在物联网初创期,众多行业和应用开发者需要降低开发成本、快速TTM,良好的平台是行业开发者喜闻乐见的。这个时候谁能提供云化的开发平台、低成本的IaaS(连接+云)、开放的接入管理、丰富的预集成能力,那么谁便赢得先机,构建物联网生态圈:众多行业伙伴丰富的应用和海量的数据。

如何依托IoT平台,聚合生态伙伴,在存量连接里挖掘价值行业和应用?这里有三种模式:

1) CMP+行业使能平台招募:聚焦构建CMP,CMP之上多个行业使能平台并存,行业DM/AEP与合作伙伴共建合营,并收入分成; 以中国电信为例,以基础设施/云服务+连接管理CMP为核心,聚焦选择公共服务、车联网及白电为重点垂直行业,分别向合作伙伴招募共建业务使能平台。比如车联网,电信基于IaaS基础设施、CMP,与合作伙伴共建车联云使能平台,为汽车厂商,后装用户,提供平台即服务,并在商务及市场拓展领域展开深入合作,共同开拓车联网的前装和后装市场。在合作模式上采用收入分成的方式,与行业分享价值;

2) CMP+应用集成SI:构建CMP,G-PaaS能力解耦与多厂商共建,聚焦SaaS与集成服务; 以德国电信DT为例,推出Multi-IoT Service Platform,在G-PaaS引入众多平台厂商如华为、思科、SAP、微软等,构建“云化”开放通用PaaS平台能力,而自身聚焦PaaS之上SaaS集成服务能力,为行业提供快速服务能力和物联网生态系统,必要的话甚至可以提供相关联的咨询服务。

3) CMP+SaaS集中化运营:以中移动的物联网公司OneNET为例,自上向下进行规划,业务标准化,全网集中统一运营。从网络出发,向下游发展,推出自有品牌的通信模组;向上游发展,自建物联网平台(OneNET)对接应用、通过合作提供垂直行业应用。目前,自主品牌物联网专用模组已出货150万片,逐步应用于能源、汽车、消费电子等领域。

IoT是离运营商固有优势资源最为接近的领域。因为管道是老本行,而市场渠道、专业服务、用户资产更是运营商与生俱来的本领。但是,如果运营商想挣脱“管道化”的枷锁,就必须迈出自己的舒适区,基于IoT平台,在高价值环节培养自己的能力。正如AT&T CEO Randall Stephenson告诫员工的那句话“Adapt, or Else!”