企业联接与通信践行Cloud +X战略

一. B2B业务上云是大势所趋

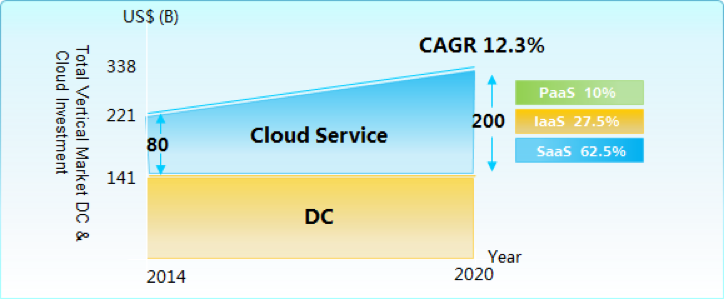

根据IDC 2016 Hybrid Cloud 报告,欧洲超过77%的企业将会在2017或2018年部署其业务上云,扩大到全球范围来看,企业业务云化也是大势所趋,无可厚非的。云化趋势下SaaS云服务是未来的普遍认可的投资方向,到2020年投资将达到2000亿美金(Huawei MI),企业B2B业务则是典型的SaaS云服务化对象。

图1. SaaS是未来投资方向

B2B业务的云服务化,给企业带来了新的交易、交付和集成合作模式,相比传统入驻模式有更大的优势:

成本更高效:无需投入高额成本购置机房与服务器硬件;资源利用率高,避免了资源闲置和浪费;企业不需要安排专人管理,降低运维成本。

使用更便捷:网络集中部署,全区域客户可达;业务集中配置,终端设备即插即用;企业只需要部署系列化音视频终端及APP,不需再购买部署入驻式设备。

容易 “被集成”:行业业务系统上云同样不可避免,“云云互通”更简单;新功能一次上线,所有用户可以快速同步获得;“二次开发/二次转售”零库存,以实际使用量结算。企业业务更容易被行业应用集成,向行业纵深发展。

总之,以云服务方式提供B2B业务,在IT部署和管理流程的简化,软硬件成本的大幅降低,以及资源的高效利用等各个方面都有着传统服务器方式难以比拟的巨大进步。用户使用时不但能大幅降低费用支出,更能获得卓越的性能、可用性和安全性,从而在IT投资中获得高额回报。因此,企业业务向云服务转型是必然趋势。

二. Cloud +X是运营商拓展企业行业市场的普遍选择

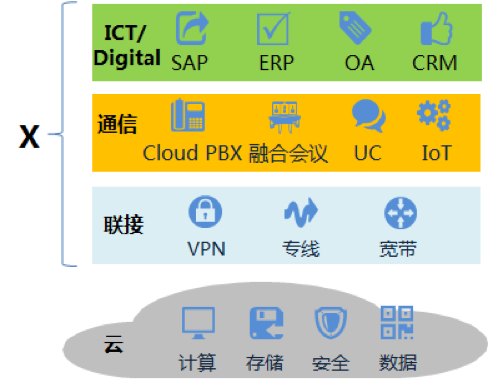

应对企业数字化转型和ICT融合,云服务是关键,但运营商如何抓住机会进入B2B市场分一杯羹呢?从企业业务诉求来看,未来的企业云服务,不仅仅是数据中心内的“云”,也是离不开广泛企业行业应用的端到端云服务。 华为认为Cloud+X作为运营商企业B2B业务的总体战略,能够有效地帮助运营商重塑并发展壮大企业B2B业务:从运营商的传统优势业务“联接”和“通信”出发,以云(Cloud)为统一平台入口,云网协同;然后再不断叠加ICT融合类数字业务,使能无限可能的X业务。

图2. Cloud+X是运营商进军B2B市场的战略

三. 以企业联接与通信为抓手,践行Cloud+X战略

1. 联接与通信业务是企业市场的刚需,是运营商拓展企业的抓手

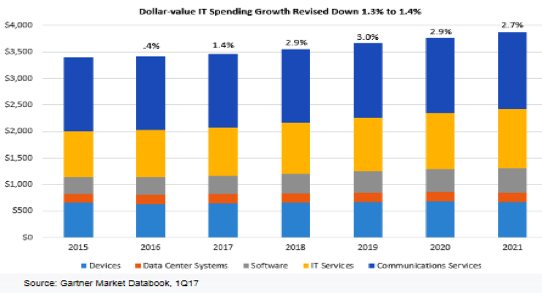

联接与通信业务是企业市场的刚需。这一点我们从Gartner2017年Q1发布的企业IT支出分布报告中可以看得很清楚,仅通信业务的占比就始终超过40%(见图3)。同时我们认为企业联接与通信业务也是运营商的传统优势业务,是运营商拓展企业市场的抓手。以BT为例,在BTGS(瞄准全球MNC跨国公司)的业务中,BT Connect(专线,37%)和BT One(企业通信,36%)占据70%以上的收入;在BT Business&PS(UK和Ireland的大企业和SME)的业务中,联接和通信业务占50%的收入。同样,在TLF,联接与通信业务占比也超过70%。因此,我们建议电信运营商践行Cloud+X战略从联接与通信业务着手,逐步构筑整体的企业服务能力。

图3. 企业IT支出占比

2. 行业数字化转型推动企业ICT融合发展

在行业数字化的大背景下,对企业有两个核心诉求,第一是办公的数字化,第二是生产数字化,其实质就是原本相对分离的企业CT(主要包括企业通信业务)、IT系统(即办公与生产体系)越来越趋向于融合发展,其目的是优化体验,控制成本,提升效率,进而增加收益。可以看到当CT业务作为一种开放的能力嵌入到办公和生产系统中时可以创造出无限的价值。

IT融入CT能力:也就是通信能力嵌入办公/生产系统 ,通信能力从后台走向前台,从支撑走向生产,从管理走向使能,催生各种行业化的应用。相信很多人都体会过在通过银行客户端办理部分业务时,里面会嵌入远程的视频认证,利用CT的视频通信能力一方面保障了安全性,同时也提高了生产效率。

CT能力IT化:企业通信从入驻式向云化/服务化演进,平台架构全云化,业务在云上部署,在线订购服务取代直接购买入驻式产品,体现自助、在线、按需的IT化特色。这在各公有云提供商提供的CT服务上得到了完美体现。3. 公有云主流玩家,纷纷布局企业云通信,构建企业一站式入口

通过对业界领先的公有云玩家的战略布局进行分析可以了解到,以自己的优势业务为抓手进行通信业务的整合,构筑一站式的企业SaaS服务能力是普遍的选择:例如微软,以自己优势的Office365为抓手,整合通信业务(S4B,CloudPBX,Teams),成为一站式企业SaaS服务提供商,在云时代依然占领企业办公桌面。Cisco:利用Webex及入驻市场的企业通信优势,进一步拓展协作云服务-Spark, 通过混合云方式多云协同,将入驻式应用迁移到云服务上。 阿里:通过钉钉的免费IM和VoIP做为办公入口,做大流量,通过增值业务、生态进行价值变现。

图4. OTT在公有云上纷纷布局企业云通信,构建企业一站式入口

通过几个云服务巨头的布局可以看到,企业通信作为关键SaaS服务,为各路玩家必争。同时,互联网玩家的切入必定加速企业通信业务上云的趋势,催熟整个产业,也给运营商带来一波机会。

在ICT融合的需求下,和OTT比运营商很难在IT上领先,只能不断深化自己的CT能力。运营商需要构建一张全程、全网、可信、可达的PSVN基础音视频业务网络,支撑企业的需求从传统的话音业务向音视频融合演进,云网协同,强化自己的核心竞争力。

从业界看,德国电信通过网络和云平台为基础,提供视频监控云、宽带即服务(BWaaS)、会议云、IoT云等一站式服务,已经取得良好效果。Orange、Telefonica等运营商都在其公有云上逐步增加联接和通信类业务,增强其云服务的竞争优势,做大B2B业务。

四. 华为企业联接与通信解决方案助力运营商拓展企业市场

华为企业联接与通信解决方案,基于统一云化架构,为运营商构建可持续演进的、开放、融合、端管云协同的企业云服务平台,帮助企业实现轻资产运营、缩短TTM时间、高效协同办公和多业务融合的创新体验。华为将始终与运营商一起,长期践行Cloud+X战略,助力运营商拓展企业B2B市场。

图5. 华为企业联接与通信解决方案

通过近年的努力,华为已经与部分领先的电信运营商一起展开了有效的企业B2B业务实践:

广东电信“一根光纤,七个业务”: 通过构建基于IMS的企业云通信平台,捆绑运营商光纤管道,为企业提供云总机、云视讯、云呼、企业专线、互联网接入、VPDN和企业私有云等业务,满足客户一站式服务的同时,不断提升业务ARPU值。广东电信计划通过基础业务hosting, 平台云化,能力开放三步走的战略实现企业业务全面云化运营,构建可持续的运营商B2B生态平台。

中国移动“视频+”:构建集中运营的双跨视频会议网络,实现一点建设,全网服务。通过云平台+普及型终端,实现向村镇级末端海量市场的广覆盖,创造视频会议规模发展机遇。从2016年正式商用以来,云视讯已经接入了上万方高清会场,带动了专线等业务的规模发展。中国移动进一步打通VoLTE, 家真,视频监控,视频会议等视频多应用场景,构建基础视频交换网络,使能行业应用。